21世纪经济报道记者余纪昕 上海报道

4月24日,2025年超长期特别国债和中央金融机构注资特别国债首次发行工作同步启动。

在央行通过货币政策工具配合应对,连续多个交易日“削峰填谷”操作呵护资金面的支持下,市场流动性保持平稳,为今年财政政策的提前发力提供了平稳的市场环境。

投资人士普遍表示,当前资金面并不紧张,单日近3000亿元特别国债集中供给带来的流动性压力在资金“放水”下得到了有效缓解。

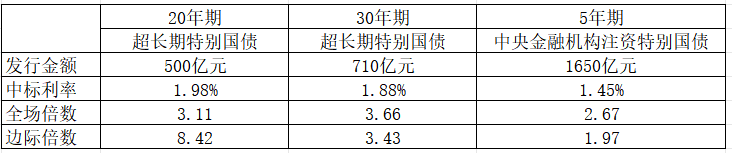

信息来源:公开资料,21世纪经济报道记者梳理

信息来源:公开资料,21世纪经济报道记者梳理从市场表现看,本次发行基本符合预期,机构认购情绪符合预期,未出现“发飞”情况,债市投资机构整体表现出了较强的投标承接能力和意愿。

具体来看,本次特别国债首发结果显示,20年期超长期特别国债中标利率为1.98%,全场认购倍数3.11,边际倍数8.42;30年期品种中标利率1.88%,全场倍数3.66,边际倍数3.43。同时发行的5年期中央金融机构注资特别国债加权中标利率1.45%,边际中标利率1.51%,全场倍数2.67,边际倍数1.97。

对比2024年5月17日首只30年期特别国债发行情况(中标收益率2.57%,全场倍数3.9,边际倍数高达382.6),今年30年期品种全场认购倍数基本持平,但边际倍数较去年首发时的“债市投资机构疯狂认购”现象明显回落,反映出市场投标行为一定程度上更趋于理性。

记者注意到,2025年首批超长期特别国债发行出现一定的利率倒挂现象:20年期利率1.98%反而高于30年期的1.88%,两者利差达10BP,这与“期限越长利率越高”的债券规律相悖。

对此,某股份行金融市场部人士向21世纪经济报道记者解释道,这一现象属于正常市场反应,主要源于两方面因素:一是本次特别国债发行规模扩大,料年内政府债供给将显著放量;二是30年期品种相比20年期具有更强的市场流动性和交易活跃度,形成了流动性溢价。

该人士表示,30年期国债因成交更活跃、市场参与度更高,反而比20年期品种更受投资者青睐,这种流动性优势在一定程度上使其市价更高,即压低了持有至到期收益率水平。

流动性“水位”调控精度再升级

根据预算安排,我国今年拟发行超长期特别国债1.3万亿元,规模较2024年增加3000亿元。具体分配为:8000亿元用于更大力度支持“两重”项目建设,5000亿元用于加力扩围实施“两新”政策。

中央金融机构注资特别国债方面,去年9月,财政部、金融监管总局等多部门明确,将发行特别国债支持国有大型商业银行补充核心一级资本,按照“统筹推进、分期分批、一行一策”的思路有序实施。今年政府工作报告明确,拟发行特别国债5000亿元,支持国有大型商业银行补充资本。

有专业人士指出,4月24日除特别国债发行外,加上当日同时发行的普通国债、政金债和地方债,单日债券市场总供给规模超4000亿元,形成明显的“抽水”效应。

为保持银行体系流动性充裕,4月25日,中国人民银行以固定数量、利率招标、多重价位中标方式开展6000亿元MLF(中期借贷便利)操作,期限为1年期。结合本月有1000亿元MLF到期来看,本月MLF净投放已达5000亿元。这也是中国人民银行连续第二个月加量续做MLF。

此番MLF操作引起市场普遍关注,有债券从业者感慨称“这次MLF操作的量有点超预期”,认为央行端出大碗“麻辣粉”,旨在通过适当流动性安排,确保特别国债首发顺利。

“本月MLF加量幅度较上月的630亿元显著放大,表明中国人民银行加大了通过MLF向市场注入中期流动性的力度。”东方金诚首席宏观分析师王青称。

从24日的资金价格来看,银银间隔夜回购利率价格DR001保持在1.60%左右,七天期回购利率DR007则在1.72%左右。

机构方面,记者注意到,市场人士对此次货币投放呈现两种不同的解读声音。

一方面,多位专业人士认为,MLF大幅增量充分展现了央行“削峰填谷”的资金波动控制能力。通过加大结构性工具对流动性的投放力度,央行已精准满足市场需求。这一操作一定程度上推迟了降准预期,短期内降准降息概率有所下降。他们认为,如此大额的MLF投放已足以支持未来一段时间的资金需求,短期内降准必要性不大。同时指出,虽然MLF大幅续作保证了“量”,但由于MLF资金利率并不比银行存单利率低,因此对资金“价”的向下牵引作用有限。

另一方面,债市多头则持更为乐观的态度。他们认为此次操作不仅呵护了资金面,更意在补充银行系统中长期流动性。这意味着在5-6月财政部加大发债力度、债市供给增加时,央行仍将继续通过货币投放予以支持,保持政策一致性。他们解读称,央行此次明显是为债市“补水”,MLF超量续作体现了货币政策的适度宽松取向,银行体系中长期资金将得到有效保障。

机构对后市机会怎么看?

浙商证券固收团队在研报中指出,货币政策对债市利多有限。“4月税期走款日期间央行投放力度较为适中,资金面维持均衡偏紧状态,资金利率并未出现大幅下行,表现政策基调仍然偏谨慎。在此期间资金面总体偏均衡,并未出现‘大开大合’,DR007总体维持在1.7%附近,税期走款结束后自发略有下降。该3个交易日R007-DR007位于1.65-1.91BP较

发表评论

暂时没有评论,来抢沙发吧~